¿Multiplicar los movimientos del mercado y acelerar resultados?

Suena bien, pero lo cierto es que no son productos diseñados para el largo plazo. De hecho, no se recomiendan para formar parte del núcleo de una cartera.

¿Tienen sentido entonces? Por supuesto, pero sólo dentro del contexto adecuado. El problema no es el apalancamiento en sí, es no entender cómo funciona realmente.

Qué es un ETF apalancado

Un ETF apalancado es un fondo que busca replicar el rendimiento diario de un índice multiplicado por un factor determinado, normalmente 2x ó 3x.

También se les conoce como ETF con apalancamiento, fondo cotizado apalancado o leveraged ETF.

| Importante: Aunque los conocemos popularmente con el término ETF, en Europa realmente estaríamos hablando de Productos Cotizados o ETP. Ahora bien, por conveniencia en este artículo me referiré a ellos como ETF. |

Apalancamiento explicado

La siguiente tabla resumen es una buena guía para entender este tipo de fondos:

| Si el índice sube un 1% en un día | · Un ETF 2x debería subir aproximadamente 2% · Un ETF 3x alrededor del 3% |

| Si el índice cae un 1% en un día | · El ETF 2x cae un 2%. · El ETF 3x cae un 3%. |

A un día vista parece sencillo, pero el problema empieza cuando enlazamos varios días seguidos.

Cómo funcionan los ETF apalancados

Estos ETF no se apalancan pidiendo dinero prestado tal y como lo haría un inversor con margen, sino que utilizan derivados financieros (futuros, swaps u opciones) para conseguir ese efecto multiplicador.

Además, realizan rebalanceo diario. Esto significa que cada día reajustan su exposición para volver a tener exactamente el nivel de apalancamiento prometido de 2x ó 3x.

| La combinación de estas características, junto con la volatilidad, son las que ocasionan una alteración en la cotización tal y como te voy a explicar a continuación. |

Distorsión en los ETF Apalancados

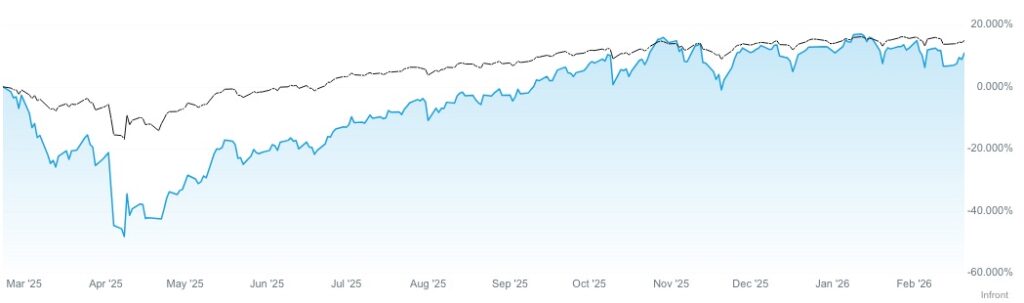

Normalmente se asume que un ETF apalancado simplemente multiplica el comportamiento normal de un índice, pero no es así. De hecho, si superpones las gráficas éstas no se parecen en nada.

Efecto compuesto y volatilidad

Vamos a comparar el mismo caso para un índice y para 2 ETF apalancados tomando una base de 100:

| Índice | · Día 1: Sube 10% · Día 2: Baja 9,09% | Vuelve al punto inicial (100) |

| ETF 2x | · Día 1: Sube 2% · Día 2: Baja 18,18% | Pérdida (98,18) |

| ETF 3x | · Día 1: Sube 2% · Día 2: Baja 18,18% | Pérdida (94,55) |

Cuanto más volátil es el mercado, más se erosiona el valor del ETF apalancado con el tiempo.

Índice vs ETF apalancado

Si miras un gráfico a largo plazo, puedes encontrar que un índice muestra una tendencia alcista sólida mientras que un ETF 3x sobre ese mismo índice puede estar plano o incluso deteriorado. Esto es debido a la volatilidad, tal y como hemos mencionado hace un momento.

| Antes de pasar al siguiente punto, es necesario que quede clara la idea de que no son productos comparables y que tienen mecánicas totalmente distintas. |

Riesgos de los ETF Apalancados

He detectado 2 riesgos relevantes para este tipo de productos:

- El comportamiento de los ETF apalancados en el largo plazo

- La existencia de las cláusulas de aceleración

ETF apalancados en el largo plazo

Un ETF apalancado:

- Sufre erosión por volatilidad y se deteriora en mercados laterales

- Está diseñado para replicar rendimiento diario mediante derivados y eso se traduce en un TER elevado

| Wisdomtree S&P 500 3X Daily Leveraged | IE00B7Y34M31 | TER 0,75% |

| WisdomTree S&P 500 | XS2427355958 | TER 0,05% |

Por estos dos motivos no son adecuados para formar parte del núcleo o base de una cartera de inversión a largo plazo. Esto es así porque en el núcleo sólo deben tener cabida activos sólidos, diversificados, económicos y estructuralmente eficientes.

Cláusula de aceleración en ETF apalancados

Si ocurren movimientos extremos o condiciones de mercado adversas, la contraparte o el proveedor del derivado puede exigir el cierre inmediato del fondo.

La cláusula de aceleración protege a las contrapartes y al propio ETF frente a riesgos extremos, por ejemplo:

- Colapso de liquidez en mercados de derivados

- Saltos abruptos en los precios del activo subyacente

- Fallo o incumplimiento de una contraparte

- Eventos de mercado no previstos como los flash crash o los cisnes negros

| Has leído bien, se liquida el fondo y tus posiciones. A efectos prácticos, es como una venta forzada. Cuidado, que éste es sólo uno de los varios riesgos que tiene la inversión en productos cotizados. |

Usos de los ETF Apalancados

Parece que los ETFs apalancados son malos por definición, pero no es así. No son más que otra herramienta a nuestra disposición.

ETF apalancados en la cartera satélite

Un ETF apalancado puede tener sentido en la parte satélite de nuestras carteras. Esto se materializa en apuestas tácticas de corto plazo con una parte pequeña de tu capital cuando tienes una convicción clara sobre un movimiento de mercado.

Un rápido recordatorio sobre en qué consiste una cartera núcleo – satélite:

| Núcleo de la cartera | · Diversificación estructural · Eficiencia y bajos costes · Largo plazo |

| Satélites de la cartera | · Diversificación táctica · Especulación · Coberturas |

Perfil de inversor adecuado

Puede ser una buena herramienta para:

- Traders activos

- Inversores tácticos

- Estrategias de cobertura puntual

En cambio, ya hemos visto que no es adecuado para:

- Inversores pasivos a largo plazo

- Carteras de jubilación

- Estrategias buy & hold tradicionales

Ventajas y Desventajas Resumidas

Vamos a repasar los puntos clave sobre los ETF apalancados:

| Ventajas | · Amplifica movimientos diarios · Permite exposición apalancada sin operar con margen · Útil para estrategias tácticas |

| Desventajas | · Erosión por volatilidad · Alto riesgo · No apto para largo plazo · Distorsión frente al índice · Elevados costes por el uso de derivados |

ETF Apalancados vs Margen del Broker

Vale la pena recordar que otra opción es tomar prestado dinero del broker para invertir. A esto también se le llama apalancamiento, pero tiene otra naturaleza totalmente distinta:

| ETF apalancado | Uso de margen en broker | |

| Naturaleza jurídica | Producto cotizado (ETP, ETN o ETC) | Préstamo otorgado por el broker |

| Marco regulatorio | Directiva UCITS | Normativa MiFID II + política interna del broker |

| Apalancamiento típico | Normalmente 2x ó 3x | Flexible (según garantías y activo) |

| Rebalanceo | Diario | No hay rebalanceo automático |

| Riesgo máximo | Limitado al capital invertido | Puede superar el capital si no hay protección de saldo negativo |

| Margin call | No existe | Forzosa si cae la garantía |

| Coste explícito | TER del producto | Interés sobre el capital prestado |

| Efecto volatilidad | Afirmativo | No existe |

| Gestión operativa | Pasiva | Activa |

| Idoneidad temporal | Corto plazo | Flexible (corto, medio o largo si se gestiona bien) |

Los ETF apalancados están acotados y son más rígidos en comparación con el uso del margen del broker, pero a su favor diremos que el riesgo para el inversor está limitado al capital invertido.