Los ETF UCITS son la versión europea de los fondos cotizados.

Aunque gran parte de la comunidad financiera está más familiarizada con los ETF americanos, los ETF UCITS ofrecen características específicas que los hacen atractivos para los inversores en Europa.

Historia y Evolución de los ETF UCITS

La historia de los ETF UCITS se remonta a la introducción de la normativa UCITS en 1985 por la Unión Europea, cuyo objetivo era crear un marco regulador uniforme para los fondos de inversión. Esta normativa ha sido actualizada en varias ocasiones para adaptarse a las necesidades del mercado.

Los ETFs surgieron en la década de 1990 y se adoptaron rápidamente en Europa bajo la normativa UCITS. Esto nos permitió a los inversores europeos acceder a una amplia gama de activos de manera eficiente y transparente.

| Por cierto, UCITS significa Undertakings for Collective Investment in Transferable Securities. |

La Normativa UCITS

La normativa UCITS está diseñada para proteger a los inversores mediante la implementación de estrictas regulaciones sobre:

- La gestión de fondos

- La divulgación de información

- La custodia de activos

Esta normativa garantiza que los fondos UCITS cumplan con altos estándares de seguridad y transparencia. Además, nos permite contratar ETFs de gestoras en otros países europeos. Esto no sería posible sin UCITS, al menos desde un punto de vista fiscalmente eficiente.

| Quédate con este dato: Los inversores americanos no disponen de una normativa similar. Un particular estadounidense simplemente no puede contratar un ETF que esté fuera de su país. |

Condiciones para UCITS

Un ETF UCITS está sujeto a normas estrictas de diversificación, liquidez, límites de riesgo y transparencia para proteger al inversor minorista y permitir su venta en toda la UE. Las condiciones clave que debe cumplir son:

| Diversificación de activos | · Ninguna posición en un emisor puede superar el 10 % del patrimonio del fondo · La suma de las posiciones que superen el 5 % no puede exceder el 40 % del total · Existen excepciones para índices muy diversificados (Como el S&P 500) |

| Liquidez | · Los activos deben ser líquidos y negociables fácilmente · El ETF debe permitir reembolsos al menos dos veces al mes (En la práctica son diarios) |

| Apalancamiento y derivados limitados | · Se permite usar derivados, pero sólo para cobertura o gestión eficiente · El apalancamiento no puede superar el 100 % del valor liquidativo |

| Protección de los inversores | · Los activos del fondo deben estar custodiados por un depositario independiente · El fondo debe publicar información periódica |

| Supervisión y autorización | · Debe estar registrado y autorizado por la autoridad supervisora del país donde esté domiciliado |

ETF UCITS vs Americanos

Los ETFs americanos suelen tener costes comparativamente más bajos debido a economías de escala y menores gastos administrativos, pero la normativa UCITS compensa estos costes adicionales ofreciendo una protección legal que los ETF americanos no tienen.

| Para algunos inversores, esta capa de seguridad adicional justifica el coste ligeramente más alto de los ETF UCITS; para otros, los ETF UCITS son la versión descafeinada de los ETF americanos. Antes de que te lances a buscar ETFs de Estados Unidos por el hecho de ser más económicos, que sepas que sólo tienen acceso a ellos los inversores profesionales. |

Ventajas de los ETF UCITS

| Protección del Inversor | La normativa UCITS asegura altos estándares de protección |

| Diversificación geográfica | Permite invertir en fondos gestionados por entidades de otros países europeos |

| Transparencia | Requiere una divulgación clara y completa de la información |

| Accesibilidad | Ofrece acceso a una amplia gama de activos |

Desventajas de los ETF UCITS

| Costes más altos | Generalmente más caros que los ETF americanos |

| Disponibilidad limitada | Algunos ETF populares en EE.UU. no están disponibles en Europa |

| Complejidad regulatoria | La normativa puede ser complicada de entender para los nuevos inversores |

Fiscalidad de los ETF UCITS

Los ETF UCITS tienen el mismo tratamiento fiscal que las acciones en la Declaración de la Renta. En el caso de los ETFs de distribución, por regla general no te retienen en origen cuando recibes un dividendo. Ahora bien, como inversores particulares nos interesa escoger un fondo cotizado que sea lo más eficiente posible en cuanto a impuestos. Una de las maneras más rápidas de asegurar este punto es fijarnos donde se encuentra domiciliado.

ETFs domiciliados en Irlanda o Luxemburgo

Los fondos cotizados domiciliados en Irlanda o en Luxemburgo (Son habituales los primeros) presentan normalmente la configuración fiscal más eficiente. Aún así, piensa que el dividendo que distribuyen es inferior al dividendo que reciben entre otros motivos por los impuestos aplicados.

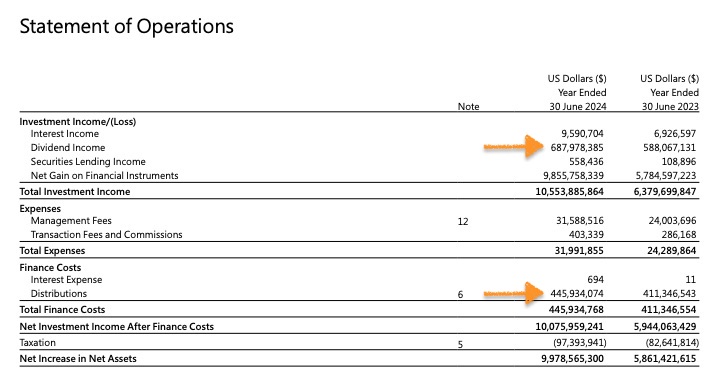

Si te fijas en la imagen, el Vanguard S&P 500 UCITS ETF recibió dividendos por valor de 687 millones de $ pero distribuyó solamente 445 millones de $. Esto supone una diferencia del 35% (Números gordos). Vale la pena ver también un poco más abajo que el fondo pagó un total de 97 millones de $ en impuestos (Taxation).

| Esta diferencia entre el dividendo recibido y el distribuido es uno de los principales argumentos que se emplean para desestimar la inversión a través de ETFs UCITS. Ahora bien, pese a lo comentado muchas gestoras consiguen la misma rentabilidad del índice que siguen. Lo que quiero decir con esto es que te quedes siempre con la imagen completa y no sólo con una parte. |

ETFs domiciliados en Países Bajos

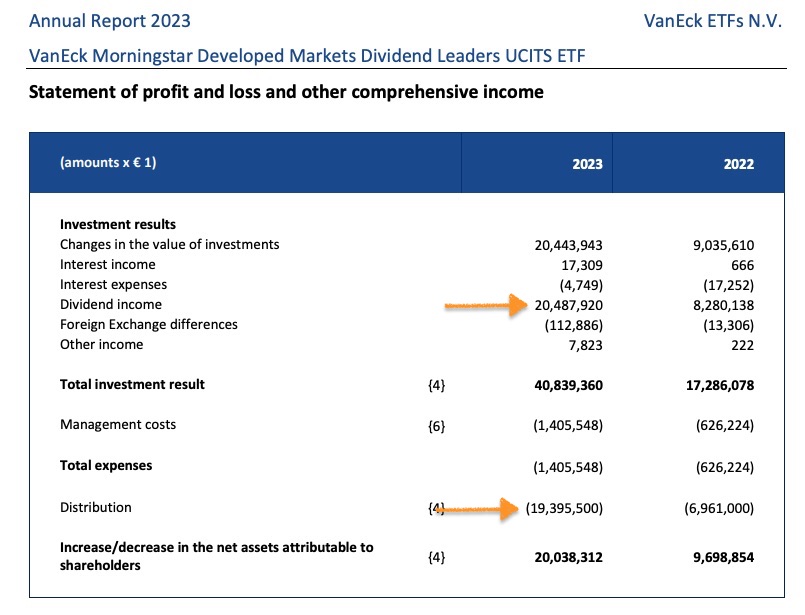

Especial mención a los ETF UCITS domiciliados en los Países Bajos porque tienen un tratamiento fiscal muy favorable con respecto al dividendo. Fíjate en la imagen que el VanEck Morningstar Developed Markets Dividend Leaders UCITS ETF recibe dividendos por valor de 20 millones de € y distribuye un total de 19 millones de €. Haciendo números grandes, esto sólo supone un 5% de diferencia.

Aunque estos fondos cotizados son muy interesantes para el inversor particular, vamos a enumerar también qué desventajas tienen:

- El número disponible de fondos cotizados domiciliados en Países Bajos es reducido en comparación con los domiciliados en Irlanda

- Los ETFs domiciliados en Países Bajos sí que te aplican una retención en origen en el dividendos del 15%, pero la puedes recuperar en la Declaración de la Renta

| Como consejo extra, piensa que todo este jaleo de eficiencia fiscal viene sobre todo debido a los dividendos. Una manera de eludir este asunto es emplear ETFs de réplica sintética, ya que son todavía más eficientes debido a su funcionamiento mediante contratos de derivados (swaps). No obstante, este tipo de fondos cotizados tienen sus propios riesgos y es necesario estudiarlos bien antes de hacer nada. |