Cómo tributan los bonos en la Declaración de la Renta.

También quiero mostrarte cómo se procede cuando los compramos a través de un broker extranjero. Trataremos los diferentes casos posibles e iremos casilla por casilla en el borrador.

| ⚠️ El vídeo se encuentra desactualizado, pero el artículo sí que se encuentra al día. He indicado dónde se introducen realmente los cupones recibidos. |

Mercado Secundario de Bonos

Nosotros podemos adquirir Letras del Tesoro y Bonos y Obligaciones del Estado a través de diferentes entidades financieras españolas. Esto nos permite acceder al mercado primario de bonos y, por regla general, la intención suele ser adquirir el activo con el fin de mantenerlo hasta vencimiento e ir recibiendo cupones anualmente. Por añadido, no hay que preocuparse por la tributación porque estas mismas entidades ya informan a Hacienda y vuelcan los datos correspondientes en el borrador.

Pero esto cambia TOTALMENTE cuando realizamos la operativa por nuestra cuenta a través de un broker extranjero por 2 motivos:

- Porque se pasa a operar en el mercado secundario de bonos, donde éstos cotizan y se negocian con descuento o con prima y presentan distintas duraciones y fechas de vencimiento

- Porque los brokers extranjeros NO informan a Hacienda. Sí que satisfacen los impuestos correspondientes como tal en las administraciones de cada país, pero no transmiten los datos de cada cliente al borrador (Esa tarea queda delegada en nosotros)

Retenciones en Brokers Extranjeros

Los brokers extranjeros sólo aplican retenciones en origen. Esto quiere decir que:

- Cualquier retención aplicada sobre un bono extranjero, en el caso de que se aplicase, se realiza en ese país en cuestión. Por ejemplo, si se nos aplicase una retención al cobrar el cupón de un bono alemán, esa retención se habría realizado en la hacienda alemana. Teniendo esto claro, todavía tendremos pendiente satisfacer la retención en destino (España)

- Bajo esta misma línea de pensamiento, cualquier retención aplicada sobre un bono español se puede considerar ya como retención en destino. En verdad también es retención en origen, pero pasa a ser en destino porque somos ciudadanos españoles

Al final veremos el mecanismo que existe para poder recuperar parte o la totalidad de esa retención.

Fiscalidad de los Bonos

Tanto los cupones percibidos como el importe obtenido por la venta o amortización de un bono se considera Rendimiento del capital mobiliario y se grava como Renta del ahorro.

En qué casilla del borrador tributan los bonos

| Letras del Tesoro | Casilla 30 | Rendimientos procedentes de la transmisión o amortización de Letras del Tesoro. |

| Resto de bonos | Casilla 31 | Rendimientos procedentes de la transmisión, amortización o reembolso de otros activos financieros. |

| Cupones | Casilla 33 | Rendimientos procedentes de rentas que tengan por causa la imposición de capitales. |

En la casilla 31 se incluyen los Bonos y Obligaciones del Estado, pero también sirve para otros bonos que podamos contratar desde nuestro broker. Ésta será, por tanto, la casilla donde introduciremos la información.

Casilla para la venta o vencimiento de un bono

De lo que aquí encontramos, a destacar estos 4 conceptos:

- Registro alta capital mobiliario

- Rendimiento íntegro

- Retenciones

- Gastos

Podemos crear tantos registros como queramos y en cada registro anotamos rendimientos íntegros, retenciones y gastos. También tenemos la alternativa de declararlo todo de golpe en un único registro o hacerlo en varias entradas, esto va a discreción de cada uno.

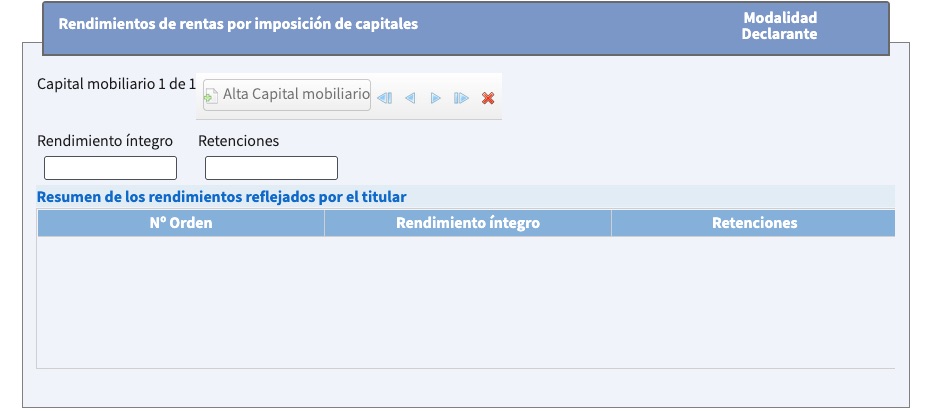

Casilla para los cupones

En el caso de los cupones es más sencillo, ya que sólo tenemos 3 campos:

- Registro alta capital mobiliario

- Rendimiento íntegro

- Retenciones

En qué situaciones se debe tributar

Rendiremos cuentas en el ejercicio correspondiente de la Renta cuando se dé alguno o varios de estos 3 casos:

| Cupones | Hemos cobrado cupones. |

| Madurez del bono | Cuando el bono haya madurado (llegado a fecha de vencimiento) y nos devuelven el principal. |

| Venta | Cuando hemos vendido el bono antes de vencimiento. |

Puntualizar que la segunda y tercera opción suelen darse junto con la primera.

¿Cómo cumplimentamos el borrador en el primer caso?

Tributaremos los cupones recibidos. Vamos punto por punto:

- En Rendimiento íntegro, indicar el valor percibido en euros por esos cupones (valor bruto, sin haber restado retención alguna)

- En Retenciones, indicar las retenciones aplicadas en destino. Por regla general, aquí van las retenciones aplicadas en los cupones de los bonos españoles contratados a través de un broker extranjeros (para el resto de casos, el valor es 0 porque NO se ha satisfecho)

¿Cómo cumplimentamos el borrador en el segundo caso?

Cuando llevamos un bono a vencimiento recibimos el principal del mismo, lo cual consideraremos como valor de transmisión. Al haber comprado los bonos en el mercado secundario, lo habitual es que el Valor de adquisición de estos bonos sea diferente al Valor de transmisión. En función de si hemos comprado los bonos por encima o por debajo de su precio de paridad, podemos llegar a obtener un rendimiento positivo o negativo.

| Recuerda que al comprar un bono en el mercado secundario también pagas el denominado cupón corrido, que puedes sumar al Valor de adquisición. |

Dicho esto, vamos a la casilla 31:

- En Rendimiento íntegro, se teclea la diferencia entre el Valor de adquisición y el Valor de transmisión del bono

- En Retenciones, cualquier tipo de retención que se te hubiera aplicado al vender el bono

- En Gastos, anotar las comisiones pagadas por las transacciones de compra y de venta del bono

¿Cómo cumplimentamos el borrador en el tercer caso?

Se procede igual que en el segundo caso, la única diferencia es que el valor de transmisión NO es el principal de los bonos, sino el precio al que hayan vendido los bonos en el mercado secundario.

Recuperar la Retención en Origen

Existen convenios entre países que te permiten recuperar hasta un 15% de las retención que se te hayan aplicado en origen. Podemos recuperar esta retención dirigiéndonos a:

- Cálculo del impuesto y resultado de la declaración

- Cuota resultante de la autoliquidación

- Deducciones por doble imposición internacional, por razón de las rentas obtenidas y grabadas en el extranjero (Haz clic en ese icono)

Haz clic en el icono debajo de Rentas incluidas en la base del ahorro.

Tenemos estas 2 casillas:

- Rendimientos netos reducidos del capital mobiliario obtenidos en el extranjero incluidos en la base del ahorro

- Impuesto satisfecho en el extranjero

En la primera casilla, introduce los cupones BRUTOS de aquellos países extranjeros en los que se ha sufrido retención de origen.

En base a esto, NO se incluyen los cupones recibidos de:

- Bonos españoles (La retención es en DESTINO)

- Bonos que no apliquen retención alguna

En la segunda casilla, introduce todas las retenciones en origen sufridas hasta un máximo del 15%.

¿Cómo proceso si la retención en origen es inferior al 15%?

Ten en cuenta que, si un país que tiene convenio con España te retiene una cantidad inferior al 15% en el cupón, SOLAMENTE puedes reclamar la devolución de ese porcentaje (No del 15%).

¿Qué ocurre si me retienen en origen más de un 15%?

La retención por encima del 15% en un cupón extranjero NO es recuperable a través del broker. Si detectas alguno de estos casos en tu hoja de cálculo, puedes recalcular esa retención para que quede en un 15% (Esto facilitará el proceso a la hora de introducir los datos en la casilla).

Supongamos que en 2025, invierto 1.000 euros en un bono español al 4,65 que vence el 30/07/25, a través de Interactive Brokers:

Datos de la operación:

Importe compra 1.004,76 €

Cupón corrido 37,70 €

Valor Adquisición 1.042,46 €

Abono a Vencimiento 1.000,00 €

Cupón a vencimiento 46,50 € -> Retención IB (19% España): 8,84 €

Valor Transmisión 1.046,50 €

Comisión compra IB 1,00 €

Las casillas que tendría que rellenar en el renta web serían:

Casilla 031

Rendimiento integro Retenciones Gastos

-42,46 € 0,00 € 1,00 €

Casilla 033

Rendimiento integro Retenciones

46,50 € 8,84 €

Me puedes confirmar si los importes que he puesto son correctos y se encuentran en las casillas adecuadas??

Hola Carlos, gracias por dejar un comentario. En base a la situación inicial propuesta, quiero pensar que el valor de transmisión de 1046,50 € en verdad sería de 1000,00 € por madurez del bono (cupón de 46,50 € aparte). Esto no quita que el desarrollo posterior lo veo perfecto. Un saludo.

Buenas Santiago, simplemente por confirmar… lo que recibimos del cupón (en este ejemplo 46,5 euros) nunca se suma en el valor de trasnmisión, sino que, siempre se ha de reflejar en la casilla 033 como Rendimiento íntegro??

Así es, los cupones se declaran aparte en la casilla 33: Rendimientos procedentes de rentas que tengan por causa la imposición de capitales. De esta manera, la compraventa de los bonos queda separada de los cupones recibidos. Un saludo.